La création monétaire

Avec la crise économique actuelle, nous avons remarqué aussi bien aux États-Unis, en Europe, ou dans les autres parties du globe, que les banques centrales apportent d’énormes quantités de capitaux pour soutenir l’économie réelle. Chacun comprend bien que la sphère monétaire impacte considérablement la sphère réelle. Comment cela fonctionne ? Qu’est-ce que la monnaie ? Comment créer de l’argent ? Quel est le rôle de la Banque centrale ?

Des notions du programme à connaître (définies dans cet article) : fonctions de la monnaie, formes de la monnaie, création monétaire, masse monétaire, marché monétaire, bilan, banque centrale, prêteur en dernier ressort, politique monétaire.

I. À quoi sert la monnaie ?

A. Les fonctions de la monnaie

Le troc était plus répandu.

Les fonctions de la monnaie

Au fil du temps, des formes de monnaie sont apparues qui permettaient de répondre aux inconvénients du troc. Quels sont alors les fonctions de la monnaie ?

La monnaie unit les membres de la société.

communauté qui souhaitent échanger.

Elle permet de s’identifier aux membres de la communauté lorsqu’on utilise habituellement la monnaie. Elle permet la représentation de la puissance publique et de la souveraineté. Autrefois, les seigneurs imposaient leurs sceaux sur les monnaies en circulation sur leurs seigneuries, et aujourd’hui, la symbolique de chaque nation se retrouve par exemple sur les pièces d’un euro.

B. Les formes de la monnaie

La monnaie marchandise

La monnaie métallique

Pour réaliser les échanges, les métaux précieux ont été calibrés. On retrouve ainsi les lingots, puis les pièces facilement transportables. La valeur de la pièce était établie en fonction du volume d’or ou d’argent qu’elle contenait. Le sceau du seigneur, du roi, de l’empereur garantissait la valeur. On comprend alors que très rapidement les autorités se sont mises à certifier des pièces qui n’avaient plus le poids en or ou argent équivalent. Ainsi, en certifiant 100 écus une pièce qui ne contenait que 50 écus d’or, les autorités gagnaient 50 écus. Multiplié par X pièces, ce stratagème a permis d’amonceler de véritables fortunes permettant de guerroyer et d’étendre son domaine.

Le saviez-vous?

Le droit de seigneuriage

Au Moyen Âge, le pouvoir du seigneur était notamment lié à sa capacité de battre monnaie sur son domaine. Le sceau du Seigneur apposé sur la pièce garantissait sa valeur. Le peuple pouvait alors échanger en confiance. Sauf que certains vont exploiter ce pouvoir exorbitant. Ainsi, Philippe le Bel, roi de France de 1285 à 1314, fut surnommé le roi faux-monnayeur. Il légitimait la valeur des pièces de son sceau royal, alors que celles-ci comportaient de moins en moins d’argent. La livre tournois, la monnaie de l’époque bien avant l’arrivée du Franc en 1795, perdit ainsi une grande partie de sa valeur. C’était finalement une façon de remplir les caisses de l’État à moindres frais. Un impôt déguisé en quelque sorte !

La monnaie papier

Le saviez-vous?

John Law

John Law (1671/1729), fils d’un banquier d’Édimbourg, est un économiste écossais qui a introduit en France le papier-monnaie. Il proposa son projet sans succès dans différents royaumes d’Europe. Puis finalement, son projet fut retenu par le successeur de Louis XIV, le régent Philippe d’Orléans en 1715. Il est vrai que les dépenses inconsidérées du roi Soleil avaient considérablement endetté la France. En 1716, John Law crée la Banque générale qui peut émettre de la monnaie – papier contre de l’or. Le succès est foudroyant. Pendant près de trois ans, ce système va se développer. On s’arrache cette monnaie garantie. Puis, scénario classique, à la faveur de rumeurs, le doute s’installe : on souhaite se débarrasser de cette monnaie-papier, qui ne vaut alors plus grand chose. En 1720, c’est la banqueroute et la ruine de nombreux déposants. Suite à cette affaire, les Français ont douté pendant fort longtemps de la crédibilité du papier-monnaie. Cela a retardé malheureusement pendant de nombreuses années des facilités de développement.

Monnaie fiduciaire

Monnaie scripturale

La monnaie scripturale. Étymologie. Scripturale provient du latin scriptura, qui signifie « écriture ». Cela correspond donc à la monnaie d’écriture, c’est-à-dire tous les jeux d’écriture qui permettent de transcrire sur les comptes des agents les opérations bancaires.

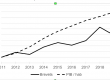

|

1920 |

1938 |

1950 |

1970 |

1984 |

1990 |

2002 |

|

| monnaie scripturale (en %) |

45.2 |

49.3 |

51.2 |

67.3 |

81.1 |

85 |

91.8 |

| billets et pièces (en %) |

54.8 |

50.7 |

48.8 |

32.7 |

18.9 |

15 |

8.2 |

Comme tu le vois, la progression de la masse scripturale est fulgurante. Nous pouvons le voir à travers les agrégats monétaires.

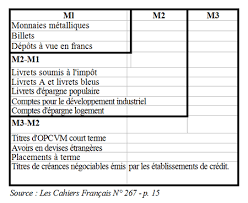

C. Les agrégats monétaires

Les banques centrales comptabilisent ainsi l’ensemble des actifs monétaires. La masse monétaire correspond à la quantité totale de monnaie en circulation dans un pays à un moment donné. La masse monétaire est composée de trois agrégats monétaires. Ils sont classés selon leur degré de liquidité qui caractérise la facilité à transformer plus ou moins rapidement un actif en monnaie. Ainsi, les comptes courants représentent de la liquidité, mais un dépôt à terme est beaucoup moins liquide, puisqu’il faut attendre la date d’échéance avant de convertir les actifs en monnaie.

OPCVM

Organisme de placement collectif en valeurs mobilières (OPCVM). C’est donc un organisme, souvent lié à une banque, qui place ton épargne en investissant dans certaines valeurs mobilières, autrement dit des obligations, des actions ou autres titres financiers.

Finalement, à l’aide de ce premier paragraphe, tu as compris que les pièces et les billets ne correspondent qu’à une infime partie de la masse monétaire. On dit que la monnaie est dématérialisée. Un des objectifs de la Banque Centrale Européenne, qui regroupe l’ensemble des banques nationales, est de faire en sorte que la quantité de monnaie en circulation puisse accompagner la croissance économique.

En effet, pour dire les choses simplement, la masse monétaire doit accompagner la croissance économique. Par exemple, si la croissance du PIB européen est de 4 % (on peut rêver !), alors il faut que cette masse monétaire augmente grosso modo de 4 %.

Le saviez-vous ?

L’équation de Fischer

L’économiste américain Irving Fischer (1867/1947) a laissé sa trace dans l’économie, notamment grâce à sa fameuse équation de Fischer qui reste encore aujourd’hui une façon simple d’illustrer le lien entre la création de monnaie et la valeur de celle ci.

MV = PT

M représente la masse monétaire et V la vitesse de circulation de la monnaie. P c’est le niveau des prix et T les transactions réalisées dans l’économie. Selon Fischer on peut considérer que V est constante car la vitesse de circulation de la monnaie est relativement stable. T représente les transactions économiques réalisées, c’est en quelque sorte le PIB. Lorsque la masse monétaire M augmente alors cela peut accompagner l’augmentation de la production ou bien créer une inflation. Ainsi si un pays émet trop de M alors que l’économie stagne, cela se traduira par une augmentation de P autrement dit de l’inflation. C’est un modèle simple qui permet de faire le lien entre la sphère monétaire et réelle, mais il est évidemment imparfait puisqu’il ne prend pas en compte la réalité des rapports de force entre les salariés, les entreprises et l’Etat qui est une autre façon d’expliquer l’inflation.

II. La création monétaire

A. Le rôle des banques de second rang

Qui crée la monnaie ?

La planche à billets

« Il n’y a pas de planches à billets dans nos services », fit remarquer un peu sèchement le fonctionnaire. Depuis longtemps, elles ont été remplacées par des rotatives.

Les billets pour approvisionner les banques

Le Trésor Public

sur le marché monétaire,

Les banques créent la monnaie.

Conclusion

Finalement, le texte ci-dessus nous permet de comprendre que la création monétaire est essentiellement assurée par les crédits accordés par les banques commerciales. En prêtant de l’argent, les banques créent de la monnaie ex nihilo. Ce mécanisme est souvent résumé par l’adage : Les crédits font les dépôts.

B. Un peu de comptabilité

Je te propose de comprendre le mécanisme avec un regard comptable. Mettons les mains dans le cambouis et jetons un coup d’œil essentiel en gestion, le bilan.

Le bilan

Actif : biens et créances de l’entreprise

|

Passif : capitaux et dettes de l’entreprise

|

|

Immobilisations (bâtiments mais aussi brevets…) Stocks (marchandises, matières premières,…) Créances des clients Disponibilités (compte en banque, …) |

Capitaux propres (les actions dans le cas d’une Société Anonyme, mais aussi le bénéfice , …) Emprunts bancaires Dettes auprès des fournisseurs Découverts |

Une banque ou une société financière établit comme toute entreprise un bilan. La particularité de son bilan est que sa production consiste notamment à réaliser des crédits, qui se retrouveront donc à l’actif alors que le passif comportera les comptes des clients. Bien sûr, il y a d’autres opérations à l’actif et au passif, mais pour comprendre le processus de création monétaire, nous allons simplifier. Imaginons alors que d’ici deux ans, tu nécessites un emprunt étudiant d’un montant de 10 000 euros ? Voilà l’opération illustrée ci-dessous au bilan de la banque et de ton bilan.

Bilan de la banque

| Actif | Passif |

| Crédit : + 10 000 € | Compte courant : + 10 000 € |

| Actif | Passif |

| Compte courant : + 10 000 € | Dette : + 10 000 € |

La monnaie, ce n’est qu’un jeu d’écriture !

Mais alors, comment le système financier limite la création monétaire par les banques ? Et plus largement, la question devient : comment la banque centrale peut-elle piloter le système de création monétaire réalisé par des banques commerciales.

III. La banque centrale, un rôle central de régulation

A. La banque des banques

La Banque centrale

Les banques commerciales ou banques de second rang sont placées sous l’autorité de la banque centrale, la banque de premier rang, ou banque des banques. La Banque centrale est l’institution financière clé dans un système bancaire. Elle a plusieurs fonctions :

La Banque Centrale Européenne.

En Europe, la Banque Centrale Européenne est située à Francfort. Les banques commerciales de la zone euro ont l’obligation d’avoir un compte à la Banque Centrale. D’autre part, chaque banque a l’obligation d’avoir des réserves auprès de la BCE. C’est ce qu’on appelle les réserves obligatoires.

Par exemple, si aujourd’hui la somme des dépôts des particuliers auprès du Crédit Agricole représente 100 millions d’euros, alors la règlementation l’oblige à placer sur son compte à la Banque Centrale environ 1 % de cette somme en monnaie Banque Centrale. Elle devra donc geler 1 million d’euros sur son compte. Si le Crédit Agricole ne possède pas cette somme, cette banque devra emprunter des liquidités. La BCE peut se servir de la règle des réserves obligatoires comme politique monétaire. En effet, en augmentant par exemple le montant exigé de réserves obligatoires, elle oblige les banques à limiter leurs engagements, et inversement, si elle ne veut pas freiner l’activité des banques, elle réduit le montant des réserves obligatoires. Tu viens de voir ici un premier instrument de politique monétaire. Mais l’instrument principal, c’est le taux d’intérêt.

B. Le rôle fondamental du taux d’intérêt

Le marché monétaire interbancaire

Si une banque commerciale ne dispose pas de suffisamment de monnaie Banque Centrale, elle doit se refinancer sur le marché interbancaire où la Banque Centrale est l’acteur principal. Or, la Banque centrale est le principal acteur sur le marché monétaire et contrôle ainsi, à l’aide de ses taux d’intérêt directeurs plus ou moins élevés, la proportion de liquidités et donc de crédits que les banques peuvent obtenir. En effet, la Banque centrale intervient massivement sur le marché monétaire interbancaire, en achetant ou vendant des titres de créances. Si, par exemple, elle souhaite limiter la masse monétaire, elle n’acceptera de refinancer qu’une partie des créances proposées. D’autre part, la Banque centrale peut prêter la monnaie à la Banque centrale moyennant le coût du taux d’intérêt directeur. On dit d’ailleurs qu’elle est ‘prêteur en dernier ressort‘.

Le taux d’intérêt : outil économique essentiel

Ce taux d’intérêt est donc celui qui dirige les autres taux d’intérêt en quelque sorte. C’est donc un instrument efficace pour contrôler l’émission de crédits. Par exemple, la BCE peut constater, via les réunions hebdomadaires avec les représentants des banques nationales de chaque pays, que le nombre de crédits à la consommation ou à l’investissement peut amener une surchauffe de l’économie pouvant faire augmenter les prix au-delà du 2 % d’inflation souhaitée. La Banque Centrale peut alors juger opportun d’augmenter le taux d’intérêt directeur. Inversement, en cas de récession et de manque de création monétaire, la Banque des banques souhaite favoriser les crédits qui permettront la consommation et l’investissement, et donc à terme la croissance économique. La Banque Centrale va donc prêter de la monnaie centrale aux banques commerciales qui en ont besoin à des taux d’intérêt bas. Elle peut ainsi relancer la machine en injectant massivement des liquidités.

Indirectement, la Banque Centrale contrôle donc la création monétaire qui dépend des banques commerciales. Ingénieux, non !

Conclusion

Petit rappel du début

Finalement, à travers ce thème, tu as pu comprendre ce que représente la monnaie, la création monétaire et les mécanismes qui permettent à la Banque centrale de contrôler le système. Tu sais maintenant que la monnaie répond à trois fonctions économiques principales, instrument d’échange, unité de compte et réserve de valeur. Mais elle répond également à des fonctions sociales et politiques. C’est le signe d’une nation ou d’une région comme l’Europe, et cela peut symboliser le pouvoir, mais aussi la cohésion de la communauté qui échange la monnaie. Contrairement aux idées reçues, les pièces et billets ne forment qu’une infime partie de la masse monétaire qui est en réalité composée essentiellement de monnaie scripturale. Ce sont les banques commerciales ou banques de second rang qui créent la monnaie en émettant des crédits.

Les Outils

Mais pour contrôler le système monétaire, la Banque centrale, la Banque de premier rang, a plusieurs outils. Cela est lié au fait que les banques commerciales doivent se procurer de la monnaie centrale. Ainsi, la Banque centrale peut agir sur le taux de réserve obligatoire ou elle peut alimenter d’une façon plus ou moins importante le marché interbancaire ou enfin elle peut agir via ses taux d’intérêt directeurs sur l’ensemble du marché monétaire. Ce système monétaire hiérarchisé permet donc d’éviter une inflation, par exemple, si les banques commerciales émettent trop de crédits. Inversement, les banques centrales peuvent, le cas échéant, inciter les banques à proposer des crédits en abaissant son taux d’intérêt directeur. Ce faisant, elle permet une augmentation de la consommation et de l’investissement, ce qui contribue à la croissance économique. Tu sais maintenant comment fonctionne le système monétaire qui impacte la production réelle.

QCM (entre 0 et 3 réponses possibles)

Corrigé à la fin de l’article.

1) La monnaie répond à une fonction

a. uniquement économique

b. uniquement politique et social

c. économique, social et politique

2) La monnaie scripturale

a. correspond à un montant plus important que la monnaie métallique.

b. c’est par exemple les pièces.

c. C’est par exemple les chèques.

3) La création monétaire

a. est réalisée par le Trésor public qui émet les pièces et les billets.

b. est liée aux crédits proposés par les banques commerciales.

c. est liée aux titres du Trésor Public émis sur le marché monétaire.

4) Dans un bilan comptable, on peut retrouver dans le passif d’une entreprise

a. les capitaux propres de l’entreprise

b. les découverts octroyés à l’entreprise

c. les créances des clients

5) La Banque Centrale Européenne

a. est la banque commerciale de la zone euro.

b. n’a plus de relation avec les banques nationales des pays de la zone euro.

c. est chargée de mettre en place la politique budgétaire au niveau de la zone euro.

6) Pour relancer une économie qui s’essouffle

a. La BCE peut augmenter le montant des réserves obligatoires.

b. La BCE peut augmenter le taux d’intérêt directeur.

c. La BCE peut baisser le taux d’intérêt directeur.

7) Aujourd’hui, les outils de la politique monétaire sont

a. Les réserves obligatoires

b. Le refinancement bancaire

c. L’intervention sur le marché monétaire

MAJ mai 2024 @ Philippe Herry

Corrigé du QCM

1) c.

2) a.

3) b.c.

4) a.b.

5) aucune bonne réponse

6) c.

7) a.b.c.