Étude de document sur la répartition de la valeur ajoutée

Le partage de la valeur ajoutée entre les travailleurs et les entreprises

L’évolution de la valeur ajoutée

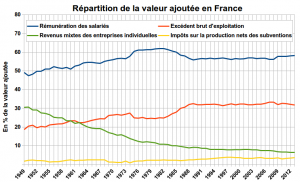

Cette série chronologique qui se situe entre 1949 et 2012, en France, et qui a été réalisée grâce aux données de l’ INSEE, nous permet de repérer l’évolution de la répartition de la valeur ajoutée. Le partage de la richesse créée, se fait entre les salariés qui obtiennent leurs rémunérations ou les entrepreneurs individuels qui obtiennent le revenu mixte, les entreprises qui gardent l’Excédent Brut d’Exploitation, c’est à dire la valeur ajoutée moins les rémunérations des salariés, et enfin l’État qui gardent les impôts sur la production nets des subventions.

Un changement de société

Concernant les impôts sur la production, on constate peu d’évolution puisqu’ils correspondent à moins de 5% de la valeur ajoutée depuis 1949. Par contre les entrepreneurs individuels récupéraient 30% de la valeur ajoutée et ce poids tombe à environ 7% en 2012. En effet, les petits commerçants, les agriculteurs et tous les indépendants ont un poids beaucoup moins important dans la société d’aujourd’hui.

Après 1982 la part pour les travailleurs va baisser

1982, vous avez dit Mitterrand ?

Au final la valeur ajoutée se répartit principalement entre les salariés et les entreprises. De 1949 à 1973, la part de la rémunération des salariés dans la valeur ajoutée ne cesse d’augmenter, notamment car celui des indépendants baissent. En 1976, la part de la rémunération des salariés dans la valeur ajoutée est au plus haut, puisque cela représente plus de 60%. Mais à partir de 1982, la part de la rémunération des salariés dans la valeur ajoutée va baisser pour se stabiliser à un peu plus de 55%.

Plus d’EBE

Derrière chaque % de baisse cela signifie que des milliards d’ euros ne sont plus distribuer aux salariés. Cela se fait en contrepartie, à l’avantage des entreprises, qui récupèrent un Excédent Brut d’Exploitation plus important. Ainsi entre 1982 1990, la part de l’EBE dans la valeur ajoutée a gagné plus de 5 points ce qui représente des milliards d’euros supplémentaires pour les entreprises, qui vont alors pouvoir investir plus, mais qui vont aussi pouvoir verser plus de dividendes aux actionnaires, ce qui est plus critiquable.

Est-ce un problème ?

Il est vrai que les entreprises qui bénéficient d’un Excédent Brut d’Exploitation plus important, sont plus à même d’investir et de rester compétitives. C’est une bonne chose dans un contexte international marqué par une forte concurrence sur de nombreux secteurs. Par contre, si les travailleurs bénéficient de moins de pouvoir d’achat, les conséquences sont très négatives pour la société comme le présentait John Maynard Keynes. Les demandes seront moins soutenues et donc cela va affecter la production de l’offre et donc l’emploi. Le cercle vicieux continue alors avec encore moins de demande et ainsi de suite.

Un espoir dans le futur ?

A terme, la structure des emplois va changer en France.Nous connaissons de nombreux départs à la retraite de la génération du baby boom. De plus, la population jeune qui rentre sur le marché de l’emploi est moins nombreuse. Cela pourrait provoquer un effet boomerang en faveur des travailleurs. Une certaine rareté du travail, pourrait alors pressurer les entreprises pour augmenter les salaires.

MAJ septembre 2022 @ Philippe Herry