Comment les agents économiques se financent-ils ?

« La cigale, ayant chanté tout l’été, se trouva fort dépourvue quand l’hiver fut venu. »… alors que dans le même temps la fourmi l’avait mise de côté. On voit bien ici que la première forme de financement est liée à nos fonds propres, mais sinon, comment va faire la cigale ? Elle va demander à la fourmi de lui prêter et elle lui paiera « avant l’oût, foi d’animal, intérêt et principal ». La fameuse fable d’Esope, reprise en France par La Fontaine, illustre le financement avec taux d’intérêt et aussi les autres formes de financement des ménages, des entreprises et de l’État que nous allons voir ci-dessous.

Les notions essentielles du chapitre avec les définitions ci-dessous : financement des agents économiques, financement interne et externe, taux d’intérêt, excédent brut d’exploitation, obligation, action, déficit budgétaire, politique de relance, effet multiplicateur, effet d’éviction.

I. Qu’est-ce que le financement de l’économie ?

Le financement de l’économie désigne l’ensemble des mécanismes utilisés par les agents économiques, et notamment les ménages, les entreprises et l’État, pour satisfaire à leurs besoins de financement.

Remarque : il existe un autre acteur important dans le processus de financement économique, c’est la banque ou plutôt les banques centrales et commerciales, mais cela nous amène alors à comprendre le processus de création monétaire qui nécessite un thème à part.

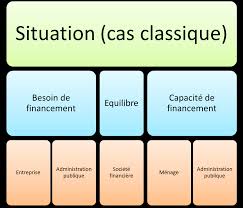

A. Les agents à capacité de financement et à besoin de financement

Des agents à capacité de financement, c’est mieux.

Un agent économique qui désire trouver de l’argent pour réaliser des projets est un agent à besoin de financement. Inversement, celui qui peut prêter cette somme est un agent à capacité de financement. Au niveau macroéconomique, donc au niveau du fonctionnement de l’ensemble du système économique, les entreprises non financières, c’est-à-dire toutes les entreprises autres que les banques, sociétés financières et assurances, sont globalement endettées, donc ont un besoin de financement. De même, comme tu le sais, les administrations publiques sont lourdement endettées. Ainsi, l’État français est endetté à plus de 100 % de son PIB, autrement dit environ 2800 milliards d’euros en 2023, et cela va fortement augmenter avec la profonde crise actuelle.

Des agents ayant besoin de financement, c’est moins bien.

À l’inverse, les banques, sociétés financières et assurances ont des capacités de financement. On en doutait un petit peu, c’est leur métier ! Les banques ont même la possibilité réglementaire de créer de la monnaie. C’est le prochain chapitre. De même, les ménages ont globalement d’énormes capacités de financement, cela représente finalement le montant global de l’épargne des ménages.

B. Le taux d’intérêt : le prix du financement

La Cigale et la fourmi

La cigale de la fable était prête à payer intérêt et principal. En effet, lorsqu’on réalise un emprunt, nous remboursons à plus ou moins longue échéance le principal, c’est-à-dire l’argent prêté, et le taux d’intérêt qui correspond au prix de cet argent prêté. Le taux d’intérêt est donc en même temps la rémunération du créancier et le coût du crédit supporté par le débiteur. Le taux d’intérêt sera plus ou moins élevé en fonction de la volonté de prêter ou pas, autrement dit du renoncement à la liquidité, et aussi en fonction du risque de crédit, autrement dit le risque de non-remboursement ou de report de l’échéance. Ainsi, en période de crise économique, les risques de ne pas être remboursés sont plus élevés, car l’économie est plus fragile. Aussi, a priori, les créanciers, les banques et les sociétés financières, vont être incités à augmenter le taux d’intérêt. Tu comprends à ce stade que cela peut entraîner un effet boule de neige négatif sur l’économie. C’est donc le rôle des pouvoirs publics d’intervenir pour réguler ce taux d’intérêt grâce à une politique monétaire adaptée.

Le taux d’intérêt correspond à une prise de risque.

D’après toi, les taux d’intérêt sur des emprunts courts sont-ils plus ou moins élevés que ceux sur les emprunts longs ?

Réponse : les taux longs sont rationnellement plus élevés que les taux courts, puisque la prise de risque est plus importante. L’évaluation du risque est aussi liée à l’information. Le prêteur, par exemple une banque, doit évaluer le risque lorsqu’il octroie un crédit. Il faut donc rechercher l’information sur le client qui peut ne pas tout dévoiler. C’est la caractéristique de… l’asymétrie d’information ! (voir le III. du thème Défaillance de marché). Pour permettre la circulation de l’information, dit autrement en terme économique, pour limiter l’antisélection ou la sélection adverse sur le marché des crédits, les pouvoirs publics agissent. Par exemple, aux États-Unis, tout citoyen possédant un numéro de Sécurité Sociale possède un crédit score, autrement dit une note sur sa capacité à rembourser un emprunt. Autre exemple, en France et dans la plupart des pays européens, la banque nationale a, entre toutes ses missions, celle d’évaluer les risques financiers des entreprises. Elles mettent des étoiles, et ainsi les entreprises qui ont le plus d’étoiles se verront proposer des crédits à taux d’intérêt moins élevé.

Telle la cigale de la fable qui a des besoins de financement, nous allons nous pencher sur le financement des ménages (II), celui des entreprises (III) puis enfin l’endettement de l’État (IV).

II. Le financement des ménages

Au niveau microéconomique, les ménages se financent avec des emprunts.

Les ménages consomment ou investissent lorsqu’ils achètent un bien immobilier. Par exemple, un appartement. Ils peuvent alors avoir besoin de financer la consommation par un crédit à la consommation ou un investissement immobilier par un crédit immobilier. On sait alors que le taux d’intérêt du ménage sera déterminé par les taux du marché, le risque éventuel du ménage, autrement dit sa capacité présente et future de pouvoir rembourser l’emprunt. Le taux d’intérêt dépendra également du type d’emprunt. Ainsi, le taux d’intérêt pour un achat immobilier est plus bas que celui pour un prêt à la consommation, et c’est encore plus vrai pour un crédit revolving, le crédit permanent, reconstituable proposé par les banques. Les ménages peuvent donc être des agents à besoin de financement.

Au niveau macroéconomique, les ménages sont en capacité de financement.

Les ménages sont considérés comme des agents à capacité de financement, car globalement, ils dégagent une épargne importante. On peut calculer la propension moyenne à épargner des ménages, ce qui correspond à

(Épargne / Revenu disponible) x 100

En moyenne, la propension moyenne à épargner est en France de 0,15 %. Cela signifie que, en moyenne, les ménages épargnent 15 % de leurs revenus disponibles. Or, en France, cela équivaut à environ 15 % de 1470 milliards d’euros environ, selon l’INSEE, en 2019. Je te laisse faire le calcul en croix pour retrouver comme moi une capacité d’épargne d’un peu plus de 220 milliards d’euros. Cette énorme masse d’argent va être proposée aux agents à besoin de financement par l’intermédiaire des banques (voir thème sur la monnaie).

III. Les différentes formes de financement des entreprises

De l’entreprise individuelle à la firme multinationale, les entreprises ont globalement constamment des besoins d’argent pour investir. Comment trouver cet argent ? On peut le trouver en interne ou bien à l’extérieur (de l’entreprise).

Le financement interne dépend des profits.

Elles peuvent réaliser un financement interne ou autofinancement, c’est-à-dire financer les besoins grâce aux profits réalisés. En économie, le profit des entreprises correspond plus précisément à l’excédent brut d’exploitation (EBE).

EBE : valeur ajoutée + subventions d’exploitation – impôts et taxes – charges de personnels

Cette formule, qu’il faut apprendre par cœur ;-), correspond finalement à l’argent qu’il reste à l’entreprise après avoir payé les salariés et versé les impôts sur la production à l’État.

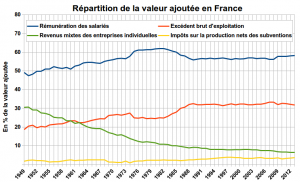

Il existera toujours un conflit autour de la répartition de la valeur ajoutée entre les deux acteurs centraux qui ont créé la valeur ajoutée. En effet, d’un côté, les salariés souhaitent obtenir plus de salaires au sens large. À l’inverse, les propriétaires de l’entreprise veulent un profit plus important. Je te propose de faire une étude de document de la fameuse évolution de la valeur ajoutée.

Le financement externe

Si l’autofinancement d’une entreprise n’est pas suffisant, et il l’est rarement, alors elle peut réaliser un financement externe. Il s’agit d’un financement qui n’est pas réalisé grâce à son profit, mais qui est lié à un crédit bancaire, c’est ce qu’on appelle le financement externe indirect ou bien encore, elle peut emprunter directement sur les marchés financiers, c’est ce qu’on appelle le financement externe direct.

Le financement externe indirect

Tu comprends aisément que les très petites entreprises (TPE), voire même les petites et moyennes entreprises (PME), ont peu accès aux financements directs et font plus appel aux crédits bancaires pour financer leurs investissements. Il s’agit d’un financement externe indirect, car il est lié indirectement à l’emprunt réalisé dans une banque.

Le financement externe indirect

Par contre, les grandes entreprises ont de plus en plus accès au financement direct.Elles émettent des obligations c’est à dire des titres de créance émis sur le marché pour se financer. Les Sociétés Anonymes peuvent également augmenter leur capital financier en accueillant de nouveaux actionnaires. On rappelle que l’action est un titre de propriété d’une entreprise qui donne le droit à son propriétaire d’obtenir chaque année une partie du bénéfice qu’on appelle le dividende. On voit également apparaître d’autres formes de financement direct comme le crowdfunding. Si tu as la mentalité d’un entrepreneur, je te laisse faire tes recherches pour mieux comprendre la technique.

IV. Un État qui s’endette, qui s’endette, qui…

Mais de quel État parle-t-on ?

L’État au sens large et au sens strict

L’État, au sens large, se nomme en comptabilité nationale, l’administration publique. Il correspond à l’État central, c’est-à-dire aux différents ministères et aux fonctionnaires qui y sont employés. Il correspond en plus à l’ensemble des collectivités locales, c’est-à-dire, en France, les communes, les départements et les régions. On doit ajouter également les administrations de Sécurité sociale et enfin des organismes divers administrés par l’État, comme par exemple le Centre national de la recherche scientifique (CNRS) ou l’Institut national de la santé et bien d’autres.

Par exemple, lorsque dans l’actualité, tu entends parler de l’énorme dette publique de la France, qui représente plus de 100 % du PIB, il s’agit de la dette de l’ensemble des administrations publiques.

Pour limiter notre propos dans le cadre du programme, nous nous bornerons à l’étude des besoins de financement de l’État au sens strict.

Le déficit public de l’État

On sait qu’année après année, les dépenses de l’État au sens strict sont supérieures aux recettes. C’est ce que l’on appelle le déficit public. Celui-ci doit théoriquement ne pas être supérieur à 3 % dans l’Union européenne.

Comment l’État peut-il se financer lorsqu’il lui manque d’argent ? Pour équilibrer un budget, on pense à augmenter les recettes et/ou à limiter les dépenses. Limiter les dépenses, c’est la rigueur, on connait ! L’État va ainsi dépenser moins ou limiter les dépenses dans les domaines publics, par exemple dans l’éducation nationale ou dans les services hospitaliers. L’État peut aussi augmenter les recettes.

On distingue les recettes fiscales, c’est à dire les recettes provenant des impôts et des taxes et les recettes non fiscales qui comprennent les revenus du patrimoine de l’État comme par exemple les dividendes de certaines entreprises publiques, mais aussi la redevance audiovisuelle ou les amendes. Ceci dit, les recettes non fiscales ne correspondent qu’à moins de 5% des recettes alors qu’en guise de comparaison la TVA représente plus de 50% des recettes de l’État. C’est une particularité française.

Le saviez-vous ?La TVA La Taxe sur la Valeur Ajoutée (TVA) a été inventée en France. C’est M. Lauré, haut fonctionnaire français spécialiste de la fiscalité, qui l’a mise en place en 1954. La TVA va véritablement s’appliquer à l’essentiel de la consommation des individus à partir de 1967. Par extension, cette taxe fut reprise dans les années soixante par les pays européens. Dès 1977, l’Europe tente d’harmoniser les différentes TVA de chaque pays. Cette taxe est terriblement efficace pour augmenter les recettes de l’État. C’est ce qui explique sa généralisation progressive dans le monde. Elle nécessite toutefois un État suffisamment développé pour administrer les flux d’argent. |

L’État emprunte beaucoup d’argent.

Comme les recettes n’équilibrent pas les dépenses, il reste l’emprunt. À court terme, c’est le plus facile pour le gouvernement, car il ne fait supporter aucune charge sur les concitoyens, donc il ne se rend pas impopulaire ! Mais à long terme, de toute façon, c’est le citoyen ou ses enfants qui rembourseront les emprunts effectués, c’est-à-dire le capital emprunté et le remboursement du taux d’intérêt que l’on appelle également la charge de la dette.

Un déficit public pour la bonne cause : la politique de relance

La politique de relance, c’est une politique conjoncturelle visant à stimuler la demande globale pour lutter contre le chômage. C’est une politique que pratiquent tous les gouvernements qui sont confrontés à une grave crise. Ils s’endettent pour relancer l’économie ou tout du moins pour éviter la dépression économique. L’endettement va pouvoir permettre alors de financer des investissements publics et/ou privés qui seront porteurs de plus de production de biens et de services, donc de plus d’emplois et ainsi de plus de consommations des ménages. Ce mécanisme vertueux est amorcé dans un premier temps par un endettement sain. C’est-à-dire pour financer des investissements porteurs de croissance.

L’effet d’éviction diminue les bienfaits de la politique de relance.

Certains économistes montrent qu’il y a des effets pervers à agir de la sorte. C’est l’effet d’éviction. En effet, en levant d’énormes masses de capitaux sur les marchés financiers, l’État va attirer les banques ou sociétés financières qui souhaiteront acheter les obligations ou autres titres émis par l’État. Se faisant, il restera moins d’offre de capitaux financiers disponibles pour les entreprises. Elles devront donc se financer à des taux d’intérêt plus élevés. Or cela n’est bon ni pour l’investissement ni pour la croissance. L’effet d’éviction, c’est donc l’impact négatif du déficit budgétaire de l’État sur l’investissement.

Pour vérifier tes connaissances :

QCM Financement des agents économiques (entre 0 et 3 réponses possibles)

Corrigé à la fin de l’article.

1) Au niveau macroéconomique, on le considère comme agent à besoin de financement.

a. La banque commerciale

b. L’entreprise

c. L’État

2) Le taux d’intérêt est :

a. Normalement plus élevé à long terme qu’à court terme.

b. Le coût du crédit du créancier

c. la rémunération supportée par le débiteur.

3) Parmi les taux d’intérêt

a. Le taux d’intérêt directeur est plus élevé que le taux d’intérêt pour un crédit à la consommation.

b. Le taux d’intérêt immobilier est généralement plus élevé que celui pour la consommation.

c. Le taux d’intérêt pour un crédit révolving est généralement plus élevé que celui pour un prêt étudiant.

4) Pour financer son investissement, une Société Anonyme peut :

a. Faire un emprunt bancaire.

b. Émettre des obligations

c. émettre de nouvelles actions

5) Plus l’EBE est élevé ;

a. Plus la part de la valeur ajoutée accordée aux salariés est élevée.

b. Plus les entreprises pourront investir.

c. Plus les entreprises pourront verser des dividendes à leurs actionnaires.

6) L’effet d’éviction montre que

a. La politique de relance par un endettement de l’État a des effets négatifs.

b. La politique de relance par un endettement de l’État a des effets positifs.

c. Les entreprises auront plus de difficulté à investir.

MAJ mai 2024 @ Philippe Herry

Corrigé du QCM Financement des agents économiques

1) b. c

2) a.

3) aucune bonne réponse

4) a. b. c.

5) b. c. espérons que l’investissement va l’emporter sur les dividendes versés aux actionnaires. Il vaut mieux investir pour l’avenir que d’enrichir les épargnants qui possèdent des actions.

6) a. c. c

Tout super, merci beaucoup!